Біржа, Акції & Аналіз Портфелю

Опис програми Біржа, Акції & Аналіз Портфелю

Statmetrics - це комплексне рішення для аналізу фондового ринку, аналізу портфеля, управління інвестиціями та досліджень. Відстежуйте ринки та отримуйте доступ до світових ринкових новин, економічних та фінансових даних у реальному часі зі світових фондових бірж. Прогнозуйте ринкові тенденції та цикли з вдосконаленими графіками та технічним аналізом. Створюйте та керуйте декількома портфелями та оптимізуйте управління ризиками за допомогою інтегрованого рішення для аналізу портфеля. Проаналізуйте основні та кількісні властивості портфелів чи потенційних інвестицій та отримайте уявлення про профіль ризику та віддачі ваших інвестицій. Покращте свої інвестиційні дослідження, вивчіть інвестиційні можливості та визначте приховані ризики, що впливають на ваші інвестиції, за допомогою всебічного набору аналітичних інструментів та фінансових моделей.

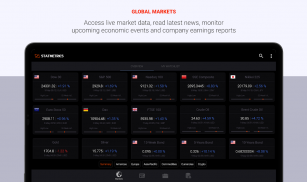

- котирування та графіки відносного часу для основних фінансових інструментів (індекси, акції, облігації, пайові фонди, ETF, товари, валюти, криптовалюта, процентні ставки, ф'ючерси та опціони), що торгуються на глобальних біржах.

- Огляд ринку для пошуку акцій, пайових фондів та ETF за користувацькими параметрами пошуку.

- Персоналізовані списки спостереження та блокнот для зберігання торгових ідей.

- Фінансові новини, календар економічних подій та звіти про прибутки компанії.

- Інтегрований користувачем підписка на RSS-Reader та підписку на новини.

- Інтерактивна високопродуктивна діаграма та широкий спектр інструментів для малювання.

- Великий набір загальновживаних технічних показників та спеціальних шаблонів для внутрішньоденних та історичних діаграм.

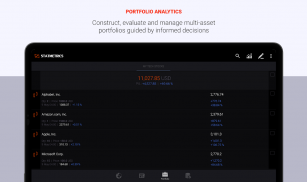

- Побудова, зворотне тестування та управління мультивалютними та довгостроковими портфелями.

- Фундаментальний та кількісний аналіз ефективності та аналізу ризиків портфеля та його компонентів.

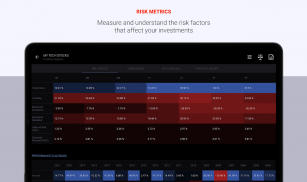

- Вимірювання результативності порівняно з контрольним показником та розрахунок показників інвестиційного ризику (прибутковість, волатильність, коефіцієнт Шарпа, максимальна просадка, значення ризику, очікуваний дефіцит, альфа, бета, коефіцієнт інформації тощо).

- Аналіз стресових подій, просадки та вимірювання історичної та модифікованої вартості ризику.

- Оцінка розподілу активів, розподілу за секторами, кореляцій та декомпозиції ризику портфеля.

- Візуалізація лінії ринку цінних паперів, лінії характеристик безпеки, ефективні метрики та метрики ризику, що котиться.

- Заздалегідь визначені моделі оптимізації портфеля із середньою дисперсією (мінімальна дисперсія, максимальна диверсифікація, максимальна декорреляція, рівний внесок ризику тощо).

- Фундаментальний аналіз звіту про прибутки та збитки, балансу, звіту про рух грошових коштів, власників інституцій, власників взаємних фондів, профілів компаній та візуалізація ключових фінансових коефіцієнтів.

- Оцінка фундаментальних факторів, таких як дані на одну акцію, коефіцієнти оцінки, прибутковість, ріст, важелі, ліквідність, ріст дивідендів та історія дивідендів.

- Розрахунок описової статистики групи для окремих активів, портфеля або списку спостереження.

- Наперед визначені одновимірні та багатовимірні статистичні моделі, статистична візуалізація та перевірка гіпотез.

- Кореляція, коінтеграція, регресія та аналіз основних компонентів.

- внутрішні та історичні фінансові дані щодо індексів, акцій, облігацій, пайових фондів, ETF, товарів, валют, форекс, криптовалют, процентних ставок, ф'ючерсів та опціонів

Біржа, Акції & Аналіз Портфелю - інформація про APK

Версія APK: 2.38ID пакета: org.statmetrics.appОстання версія Біржа, Акції & Аналіз Портфелю

Інші версії

3.87

3.87 4.34

4.34

Додатки в цій категорії

Вам також може сподобатися...